近日华为Mate60 Pro首发,成为全球首款支持卫星通话的智能手机,用户可在无地面网络信号的情况下拨打和接听卫星电话,卫星通信依托我国天通一号卫星系统实现,Mate60 Pro实现手机直连卫星突破反映卫星通信C端应用场景逐步趋于成熟,将进一步打开卫星互联网产业空间。

卫星通信是指利用人造地球卫星作为中继站来转发无线电波,从而实现多个地球站、航天器、空间站之间的单向或双向通信。

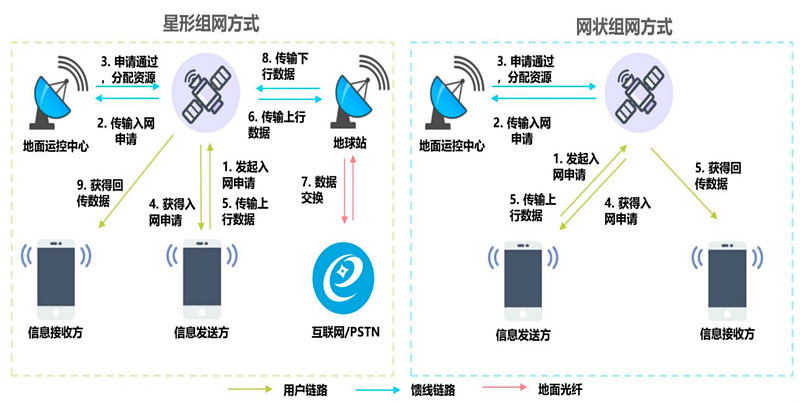

卫星通信系统的核心是卫星空间段,主要包括空间轨道中运行的通信卫星,以及对卫星进行跟踪、遥测及指令的地面测控和监测系统。卫星地面段以用户主站为主体,包括用户终端、用户终端与用户主站连接的“陆地链路”以及用户主站与“陆地链路”相匹配的接口。

卫星互联网可以分为两种,一种是以构建太空高速通信网络为目标,通过采用低轨通信卫星组网方式,实现全覆盖通信,消除现有地面互联网的覆盖盲点,满足偏远地区以及空中、海上通信盲区的联网需求,典型模式包括SpaceX的星链(Starlink)等。

另一种是基于通信、导航、遥感等技术提供卫星网络解决方案,赋能各行业创新发展,其中卫星作为基础设施,可实现太空移动铁塔的功能,同时伴随技术创新可实现各种载荷和传感器的配备,形成太空分布式计算平台。按照轨道高度,卫星主要分为低轨、中轨、高轨三类,一般将位于地球表面300-2000公里的范围称为低轨道。

低轨卫星由于轨道低,具备传输延时小、链路损耗低、发射灵活、应用场景丰富、制造成本低等优点,且可通过增加卫星数量提高系统容量,因而非常适合应用于卫星互联网。

加上在俄乌冲突中,俄罗斯对乌克兰地面网络通信系统进行了摧毁,但Space X公司很快为乌克兰开通了Star link星链网络服务,帮助乌克兰指挥战场上的无人机对俄军坦克装甲地面部队实施侦察和打击。因此,构建基于的卫星组网通信系统有重大战略意义。

并且,我国中高轨道卫星数量较少,仅为美国一半,且以遥感卫星为主,整体卫星数量仅为美国的13.01%,无法满足及民用通信的需要,因此,国家将目标转向更易部署的近地轨道,但近地轨道空间和频道资源有限且不可再生,预计到2029年,地球近地轨道将部署约57000颗低轨卫星,可用空间将所剩无几。

早从2015年开始,各国就发现低轨卫星互联网在未来的战略意义,并先后提出了近30个星座计划。当前,“星链(Star link)”、“一网”(One web)已经投入商用,“Light speed”、“柯伊伯”(Kuiper)等星座正在建设规划中。Space X通过密集发射的方式实现快速组网,截至2022年12月已部署3666颗卫星,并在多达个45国家和地区布局,为超过100万个用户提供通信服务。“一网”卫星于2022年9月在南非试行服务。

据中国信通院2021年6月发布的《6G总体愿景与潜在关键技术》估算,地球近地轨道共可容纳约10万颗卫星。根据《我国低轨卫星互联网发展的问题与对策建议》统计,截至2022年4月10日,全球申请低轨卫星数量已达到74353颗,美国申请低轨卫星50626颗,中国申请数量14220颗,美国申报数量是我国的3.6倍;预计后续低轨道卫星将进入密集发射期,同时对部署低轨道卫星的争夺将愈发激烈。按照ITU规定,中国卫星网络集团有限公司需在2027年11月前发射已申请的12922颗卫星,否则需对申请的卫星数量进行相应调减。

卫星通信军事应用前景与市场广阔,前期我国卫星制造与发射主要由军工国有企业承担,近年来随着政策引导及民用需求增多,卫星制造与发射也引入了更多民营力量,卫星市场从军用主导向民用主导转变。星河动力“谷神星一号”一箭5星刷新了中国民营商业火箭发射交付纪录,“力箭一号”的发射也标志着卫星民用迈入批量化生产、规模化运营、系列化发展的新阶段。

目前,美国星链计划单颗卫星成本约为50万美元,我国银河航天单颗卫星研制成本已降至千万量级,是传统同类产品的十分之一乃至几十分之一,长光卫星研制中的亚米级卫星,重量在20kg级,目标批量化单颗制造成本不超过400万元。未来随着民营企业工艺提升和规模化效应,生产弹性进一步释放,卫星单价有望降至百万级。

2023年9月7日,中国移动研究院携手中兴通讯、是德科技共同完成了NR-NTN低轨卫星实验室验证,通过终端仿真和信道仿真的实验室环境来模拟卫星通信,支持手机卫星宽带业务,在透明转发模式下5MHz带宽实验室条件下,实测上下行峰值速率分别达到了600kbps和5.1Mbps,实现5G NR-NTN端到端数据连接。本次验证的成功也标志着5G NR-NTN技术商业化部署进程正在提速。

而根据GSA官网9月5日发布的报告,截至2023年7月底,42个国家和地区的移动运营商和卫星供应商之间确定了70个公开宣布的合作伙伴关系。其中,共有37个国家和地区的48家移动运营商规划了卫星通信服务,8个国家和地区的8家移动运营商目前正在评估、测试或试验这些服务。另外,8个国家和地区的8家移动运营商已经推出商用卫星通信服务,在过去4个月里增加了一倍不止,卫星通信布局加速得到进一步验证。

从全球卫星产业收入情况来看,据SIA统计,2021年全球航天经济总量规模增长4%至3860亿美元。其中,商业卫星产业占全球航天经济总量的72%,收入为2794亿美元,比2020年增长3%。

中国卫星通信产业市场规模不断创新高,据华经产业研究院统计,2021年我国卫星通信行业市场规模为758亿元,2015-2021年的复合增长率为8.7%,同时,华经产业研究院预计2022年中国卫星通信产业市场规模将接近800亿元。

其中卫星互联网规模预计保持增长态势。据SIA统计,2021年中国卫星互联网产业规模约为292.5亿元,预计到2025年产业规模将升至446.92亿元,2021-2025年复合增长率为11.2%,机构预测2030 年中国卫星互联网市场规模接近千亿元。

卫星通信产业链包括三大环节,上游主要包括原材料(金属材料、推进剂)、电子元器件(芯片、电源、板卡、天线)、加工设备及服务等;中游为卫星制造、卫星发射、地面设备制造以及卫星运营等;下游主要为卫星通信具体的应用场景,包括卫星电视、卫星广播、通信服务、航空航天等。根据Euroconsult、美国卫星产业协会(SIA)统计,卫星价值集中在应用端,占整个产业价值的84.6%。

上市企业中的中国卫星是卫星制造行业引领者,公司依托“小卫星及其应用国家工程研究中心”和“天地一体化信息技术国家重点实验室”两个国家级平台,在关键核心技术攻关、卫星及卫星应用装备制造等方面拥有雄厚的研究开发实力,具有天地一体化设计、研制、集成和运营能力。

公司也是亚洲第二大固定通信卫星运营商,频率轨道资源丰富。作为维护我国空间业务卫星频率轨道资源权益“国家队”,截至2022年12月31日,公司拥有15颗商用通信广播卫星,卫星转发器资源涵盖C频段、Ku频段以及Ka频段等,频率资源应用地位明显提高。

有源相控阵TR组件龙头国博电子,其电子产品市场市占率国内领先,长期为 陆、海、空、天等各型装备配备大量关键产品,确保了以有源相控阵 T/R 组件为代表的关键军用元器件的国产化自主保障。在民用领域,公司主要 产品的性能指标已处于国际先进水平,在移动通信的基站中得到广泛应用。

铖昌科技是星载相控阵芯片核心供应商,主要向市场提供基于 GaN、GaAs 和硅基工艺的系列化产品以及 相关的技术解决方案,产品涵盖整个固态微波产品链,是国内少数能够提供相控阵 T/R 芯片完整解决方案的企业之一。目前公司产品已批量应用于 星载、地面、机载、车载相控阵雷达及卫星互联网等领域,并逐步拓展至 5G 毫米波通信等领域。

国内卫星通信运营核心龙头中国卫通,背靠航天科技集团,主营卫星空间 段运营服务,主要提供卫星广播电视和通信业务,拥有工信部颁发的《基础电信业务经营 许可证》以及 14 颗在轨卫星,是我国唯一拥有自主可控商用通信广播卫星资源的基础电 信运营企业。

盟升电子则自成立以来,就持续专注于卫星应用技术领域相关产品的研发及制造,是一家卫星导航和卫星通信终端设备研发、制造、销售和技术服务的高新技术企业,主要产品包括卫星导航、卫星通信等系列产品。

近日华为Mate60 Pro首发,成为全球首款支持卫星通话的智能手机,用户可在无地面网络信号的情况下拨打和接听卫星电话,卫星通信依托我国天通一号卫星系统实现,Mate60 Pro实现手机直连卫星突破反映卫星通信C端应用场景逐步趋于成熟,将进一步打开卫星互联网产业空间。Mate60 Pro卫星通话功能基...

0731-84811617/0731-84811695

0731-84811617/0731-84811695